こんにちは、マサヤです。

2021年から「米国株投資」を始めて丸一年が過ぎ13ヶ月経ちました。

コロナ禍で値動きの上げ下げが激しい中、とうとう次はロシアがウクライナ侵攻で戦争が始まりました。

当初は数日で戦争は終わる予想が大半でしたが、3週間経過してVIX指数30前後を維持して株価は下がり続けてる。個人投資家は『長期投資が前提』だから、気にする必要ないですが気になるのが人間。不安になって損切りだけはしないように。

戦況4週間経過後には、VIX20前後に落ち着き株価の回復はピーク時まではないが戻り傾向です。ここにきて2016年2月以来のおよそ6年ぶりの円安120円です。

投資を初める時にポートフォリオが大事といろいろな著書で読みましたが、急激な円安で通貨もだったと思い出すことになりました。

現在のポートフォリオ

米国株

米国株の含み益+173,669円、損益率は+21.12%となりました。3月は急激な円安で大きく増えました。(通信系だけ買付タイミング外した)

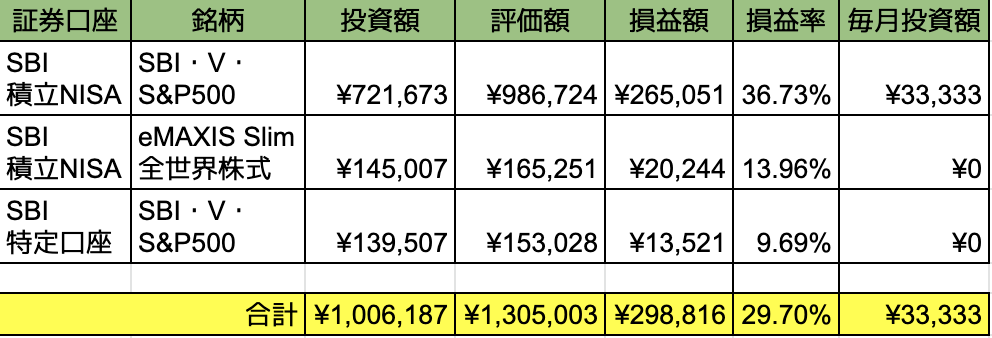

投資信託

投資信託の含み益は+298,816円、損益率は+29.7%となりました。特定口座で2021年8月~2022年2月に購入した分もプラスに転じて一安心です。

2021年の振り返り

2021年に米国高配当株を指値で、ハイテク株は定期買付で買いました。

投資のリスク低減にはドルコスト平均法が有効だと再認識した。資金がないと定期買付が続かなく高値で掴むだけの場合もあり、4年続ける資金がなければ手を出すべきではないと思い知った。まずは資産1000万円まで堅実にインデックス投資で積み立てる必要性を実感した。

2022年の投資方針

積立NISAは安定しており投資金が少ない私には合っていると思う。余裕資金は家族名義の積立NISAを利用する。この時点で毎月の投資額は66000円以上になる、妻子がいる家族でまだ余裕資金がある家庭は何割いるだろうか。

資金にまだ余裕があるのならば銀行口座か証券口座に預金が良い(預金は楽天証券オススメ)。なぜなら、人生ではいろいろなイベントが発生する。入学・クルマの乗り換えなど予測できるものと、高額電化品の入れ替え・修繕がある、しかも不思議と出費は続くもの。話を戻す、投資は続ける資金がなければ手を出すべきではない。

投資配分

NISA枠の満額分を最優先に資金を投入、それでも余剰金があれば証券口座に移して予備金として貯めておく。

SBI・V・S&P500・・・¥33,333/月

eMAXIS Slim米国株式・・・¥33,333/月

どうしてS&P500指数に連動する商品を選ぶか?全世界株を1年買い続けたが運用益に差はあるのは当然だが手数料でも溝があり、長期投資では米国S&P500がベストだと自分は辿りついた。

まとめ

今年は米国FOMCの金利上げ発表とコロナショックからの回復を期待する背景から、株価乱高下が予想されます。一攫千金を夢みて狙うのはやめて、こういう時こそドル・コスト平均法でコツコツと長期間買い続けましょう。

買い続ける一番のコツは、情報をシャットダウンできればだが…わたしには一番難しい。

では、また。